{kind=link}

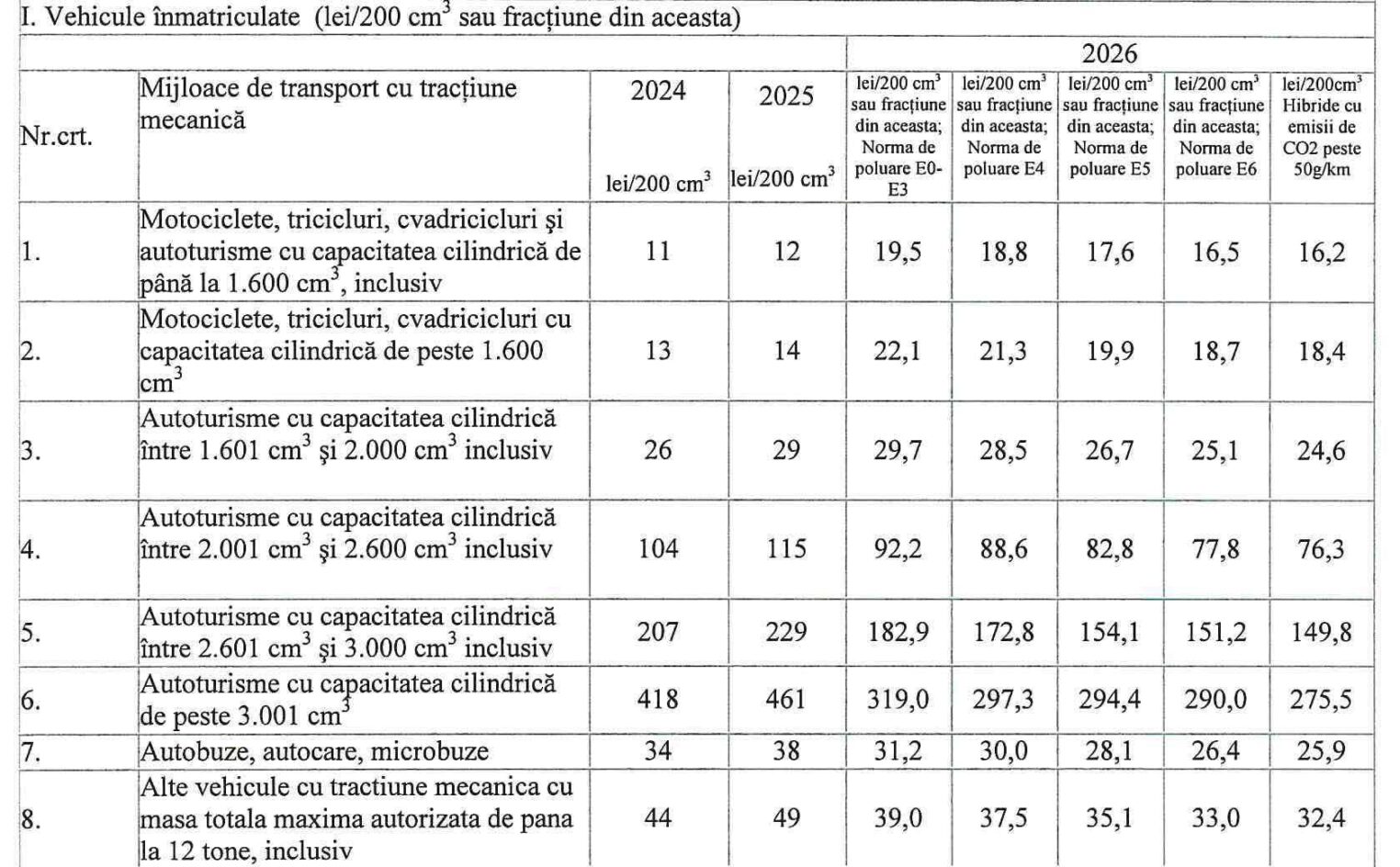

Luni, 29 decembrie, în ședința CLM Brăila au fost stabilitate nivelurile impozitului pe mijloacele de transport pentru anul fiscal 2026. Aceste taxe și impozite au fost cuprinse în proiectul de hotărâre numărul 2 de pe ordinea de zi, care a fost adoptat cu 17 voturi pentru, o abținere și un vot împotrivă.

În cazul mijloaee1or de transport care nu au înregistrată, în evidența fiscală, norma de poluare, se vor înregistra la categoria non-euro, EO-E3 . După obținerea informațiilor din care rezultă norma de poluare a mijlocului de transport respectiv, impozitul va fi recalculat începând cu data de 01 .01.2026.

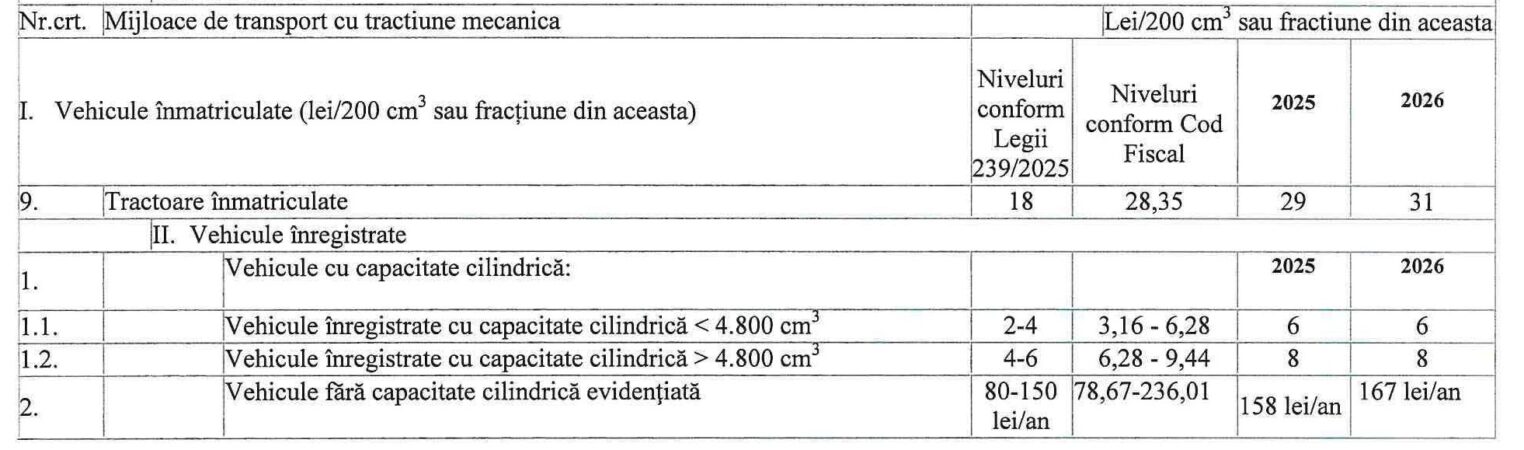

Nivelurile din tabelul anterior s-au obținut prin aplicarea la nivelurile stabilite prin Legea 227/2015 a unor cote aditionale cuprinse între 0 si 9,34% , conform prevederilor art. 489 alin.(2) din Legea 227/2015 privind Codul fiscal.

Art. 470 alin. 3 În cazul mijloacelor de transport hibride cu emisii de C02 mai mici sau egale cu 50g/km, impozitul se reduce cu 10% din valoarea prevăzută în ultima coloană a tabelului prevăzut la alin.(2).

Art.470 alin. 3 A 1 In cazul autovehiculelor actionate electric, impozitul pe mijloacele de transport este in valoare de 40 lei/an.

Art. 470 alin. 4 În cazul unui ataș, impozitul pe mijlocul de transport este de 50% din impozitul pentru motocicletele respective.

Impozitul pe mijlocul de transport, majorările de întârziere, precum și amenzile aferente acestuia constituie venituri la bugetul local al unitătii administrativ-teritoriale în raza căreia trebuie înmatriculat sau înregistrat mijlocul de transport respectiv.

Veniturile provenite din impozitul pe mijlocul de transport stabilit în concordantă cu prevederile art. 470 alin. (5) și (6), majorările de întârziere, precum și amenzile aferente se pot utiliza exclusiv pentru lucrări de întreținere, modernizare, reabilitare și construire a drumurilor locale și județene, din care 60% constituie venituri la bugetul local și 40% constituie venituri la bugetul județean.